Смогут ли казахстанские производители стали пережить кризис и конкурировать с Россией?

На сегодняшний день почти каждая отрасль обрабатывающей промышленности так или иначе является потребителем черной металлургии, а именно части потребления стальной продукции. Согласно данным Всемирной ассоциации производителей стали, объем стали, используемой в мире, достиг 1,712 млн тонн в 2018 году.

Китай останется движущей силой мирового производства стали. По оценкам Fitch Solutions, на долю страны будет приходиться 53,7% мирового производства стали в 2020 году, причем эта доля сохранится до 2029 года. Такие компании, как HebeiIron&Steel, WuhanIron&Steel и Baosteel Group, будут становиться все более доминирующими в соответствии со стремлением правительства Китая консолидировать металлургическую промышленность в среднесрочной перспективе.

Сталь и «коронакризис»

Начало 2020 года отмечено пандемией COVID-19 и масштабными мерами по борьбе с ней. Рынки акций и облигаций испытали сильнейшую волатильность, товарные рынки понесли меньше потерь, однако находятся под давлением. Падение цен на сырье, в первую очередь на нефть, а также бегство от рисков спровоцировало ослабление сырьевых валют России, Украины и Казахстана. На прогнозном периоде конечный спрос, как на мировом, так и на рынках стран СНГ, продолжит находиться под давлением снизившейся платежеспособности, низкой склонности к инвестированию, растущих дефицитов госбюджета.

Так, многие международные аналитики пересмотрели прогноз цен на сталь в 2020 году в сторону понижения со среднего уровня 600 долл. США/тонн ранее до 560 долл. США/тонн. При этом цены на сталь в США и Европе ослабли намного больше, чем азиатские (особенно китайские) цены на фоне пандемии COVID-19, что привело к снижению среднего мирового уровня. Хотя международные аналитики ожидают, что во втором полугодии мировые цены вырастут и приблизят среднегодовое значение к прогнозному значению в 560 долл. США/тонн, в основном это будет зависеть от цен в Китае и Азии, за исключением рисков, связанных со второй волной вируса COVID-19. Прогноз цен для США и Европы остается слабым.

Цены на китайскую сталь будут поддерживаться спросом со стороны отечественного строительного сектора несмотря на то, что в 2020 и 2021 годах больше всего пострадают автомобильные и производственные сектора. В марте 2020 года 25 крупных городов и провинций опубликовали инвестиционные планы и крупные инфраструктурные проекты на общую сумму 49,6 трлн юаней, из которых примерно 7,6 трлн юаней, вероятно, будут реализованы в 2020 году.

Эти проекты сосредоточены вокруг таких высокотехнологичных секторов, как сети 5G, крупные дата-центры, станции зарядки электромобилей и промышленный Интернет, современные транспортные средства, такие как городское метро и междугородние высокоскоростные железные дороги, а также проекты по передаче электроэнергии сверхвысокого напряжения. В целом ожидается, что рост потребления стали в Китае составит в среднем 4,0% г/г в 2020 году по сравнению с 8,7% г/г в 2019 году.

С учетом роста производства стали в 4,4% г/г в 2019 году международные аналитики FitchSolutions прогнозируют, что глобальный рост в 2020 году достигнет роста в 3,2% г/г, увеличившись до 4,2% г/г в 2021 году. Впоследствии рост замедлится в течение многих лет и составит в среднем 0,7% г/г к 2029 году.

Более медленными темпами будет расти глобальное потребления стали, которое, по прогнозным данным FitchSolutions, должно составить 1,9% г/г в 2020 г. и +4,2% в 2021 г.

Мировой рынок стали в 2019 году по сравнению с 2018 годом продемонстрировал сужающийся дефицит стали с 1 645 млн тонн до 1 192 млн тонн. Прогнозируется, что в 2020 году глобальный дефицит уменьшится и на мировом рынке будет сохраняться профицит до 2029 года, что в свою очередь создаст давление на цены в последующие годы.

Существующая волатильность на мировых рынках стали будет негативно отражаться на сталелитейной промышленности Казахстана.

Волатильность производства в Казахстане связана со структурой экономики. Учитывая, что металлургическая промышленность является отражением мирового производства, в частности, тяжелой промышленности. Такие производители, как США, Япония, имеют развитый реальный сектор, а также сильное машиностроение, как результат вне зависимости от цен на мировом рынке производители стали в этих странах имеют постоянную загрузку, основанную на сильном внутреннем спросе производственного сектора на сталь. Яркий случай снижения цены и производства стали в США и Японии наблюдался в 2008–2009 годы в разгар мирового экономического кризиса.

С другой стороны, Казахстан – сырьевая экономика, которой не позволяет в полной мере обеспечить стабильное внутреннее потребление стали. Как результат, объем производства зависит от цен на мировом рынке, на что указывает тренд производства в графике Казахстана, следующий за движением мировой цены на сталь.

Казахский экспорт и его риски

Казахстан обладает мощной сырьевой базой, занимая 7-е место в мире по запасам железной руды. Разведанные запасы железных руд составляют 9 700 млн т, или 4,0% от мировых запасов. Более 90% запасов сосредоточено в Костанайской области, при этом 74,0% запасов заключено в четырех уникальных по масштабам месторождениях: Аятское, Лисаковское, Качарское и Соколовское.

Железорудная отрасль имеет хорошо развитый горнодобывающий комплекс, способный добывать ежегодно более 80 млн т руды. В настоящее время в стране эксплуатируется 28 из 63 разведанных промышленных месторождений.

В Казахстане действуют две полных вертикально интегрированных компании, это АО «АрселорМиттал Темиртау» и ERG. Продукция АМТ представлена широким ассортиментом продукции, большая часть которой экспортируется, часть поставляется на внутренний рынок. Продукция ERG характеризуется экспортоориентированностью.

Наряду с крупными компаниями в Казахстане действует ряд средних и малых металлургических компаний, чей ассортимент ограничивается несколькими продукциями стального проката (рельсы, стальные трубы, арматура и т. д.).

В 2019 г. ВДС черной металлургии составила 1 051,6 млрд тенге, или 13,4% от ВДС обрабатывающей промышленности Казахстана, при этом доля экспорта продукции черной металлургии в общем объеме экспорта страны достигла 5,7%, или 3,2 млрд долларов США.

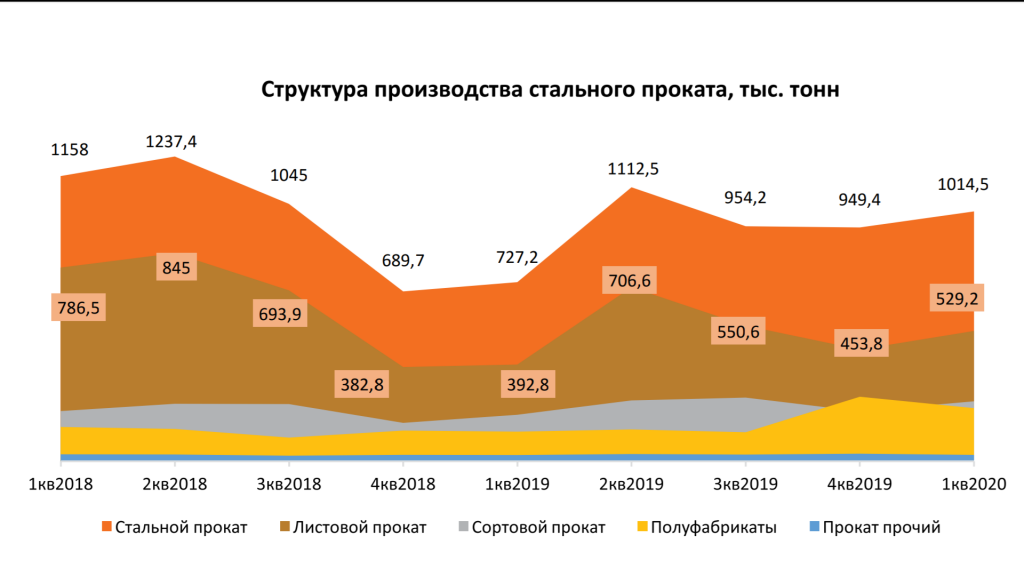

В сегменте продукции стального проката сохраняется стабильная динамика производства стальной продукции, однако за 2018 г. по сравнению с 2017 г. наблюдалось резкое снижение объемов производства по всем товарным позициям стального проката. Так, производства листового и сортового прокатов упали на 14,4%, полуфабрикаты на 4%.

Следует отметить, что основным производителем продукции стального проката является АрселорМиттал Темиртау (АМТ), на который приходится 83,1% всей произведенной продукции стального проката. Этим и объясняется снижение объемов производства стального проката в 2018 г., потому что в ноябре того же года на АМТпроизошла крупная авария, которая привела к тому, что комбинат работал в ограниченном режиме.

Ежеквартальный анализ показал, что за I квартал 2020 года было произведено стали в объеме 946,3 тыс. тонн, что на 11,2% больше по сравнению с I кварталом 2019 года, однако данный рост, скорее всего, связан с аварией, которая произошла в ноябре 2018 года, в результате чего встали конверторный цех, цех обжига известняка, все прокатные цеха (в АМТ сокращение производства за IV квартал 2018 г./III квартал 2018 г. составило 52,7%).

Только начиная со II квартала 2019 года Казахстан вышел на прежний уровень производства стали, т. е. более 1 млн тонн стали ежеквартально.

Основным видом выпускаемой сталелитейной промышленности Казахстана, как и во всем мире, является продукция стального проката. В современном производстве металла получаемая сталь на 70–75% состоит именно из стального проката, в казахстанской сталелитейной промышленности данный показатель составляет свыше 90%.

Это обстоятельство обусловлено не только традиционной унификацией требований потребителей стальных изделий, но и организационно-технологической оптимизацией самого производства стали, которую удобно и выгодно производить именно в виде проката.

Основными видами стального проката являются стальные заготовки, листовой, сортовой, фасонный прокаты, а также особые виды проката (заготовки отдельных деталей машин). При этом листовой прокат по-прежнему занимает основную долю в казахстанской продукции стального проката, так, на нее в 2019 году приходилось 56,2% от всей продукции стального проката, а за I квартал 2020 года ее доля составила 52,2%.

Следует отметить, что за 2010–2019 годы произошли структурные изменения в производстве стального проката, если в 2010 году основную «погоду» в данном товарном сегменте играл листовой прокат с долей 74,3% в 2010 г, 73,7% в 2013 году, то начиная с 2014 года его доля постепенно снижалась с 68,4% в 2014 году до 56,2% в 2019 году.

Данный сдвиг произошел за счет роста производства сортового проката, где основной продукцией является арматура (ее доля в сортовом прокате в 2019 году составила 81,2%). Активное строительство объектов в период подготовки к EXPO 2017 и расширение программ господдержки в жилищном строительстве позволили увеличить продукцию сортового проката с 86,8 тыс. тонн в 2010 году до 897,3 тыс. тонн в 2019 году, т. е. наблюдается 10-кратное увеличение продукции. При этом ее доля в структуре стального проката выросла с 2,2% в 2010 году до 24% в 2019 году.

Следующим немаловажным фактором «сужения» доли листового проката является ее экспортоориентированность. Проведенный анализ баланса рынка листового проката показывает, что 78% данной продукции уходит на экспорт. Основными потребителями которого являются предприятия России, Узбекистана, до недавнего времени был Иран.

В этой связи можно сделать вывод, что рынок листового проката среди другой продукции стального проката более зависим от внешней конъюнктуры, но еще более важно заметить, что основным рынком сбыта является потребительский рынок России. Данное обстоятельство, а именно зависимость от одного потребителя и ее экспортоориентированность создают определенные отраслевые риски для сталелитейной промышленности Казахстана.

При этом высокий удельный вес экспорта в балансе производства листового проката не означает, что АМТ как единственный производитель данной продукции в Казахстане покрывает всю внутреннюю потребность рынка.

Сохраняющаяся положительная динамика импорта позволяет сделать вывод, что существует определенный внутренний спрос на отдельные виды листовой продукции и действующая производственная линейка на АМТ не позволяет производить весь спектр товарной линейки листового проката.

Следующий по значимости стальной продукции это сортовой прокат, который так же, как и листовой прокат, является полуфабрикатом, предназначенным для дальнейшего доведения до готовой продукции на токарном, фрезерном и другом оборудовании. В то же время сортовой прокат может использоваться в необработанном виде, он широко применяется в строительстве и производстве различных металлоконструкций.

На сегодняшний день сортовой прокат представлен в большей степени производством по двум товарным позициям: арматура (728,2 тыс. тонн, или 81,2%) и рельсы (132,4 тыс. тонн, или 14,8%).

Анализ баланса рынка сортового проката показал, что за 2010–2019 годы наблюдается положительная динамика роста как в производстве, экспорте и в потреблении продукции сортового проката с одновременным снижением импортных поставок в страну (с 848,4 тыс. тонн до 746,2 тыс. тонн), что позволило более существенно снизить импортозависимость по сортовой продукции с 96,6% в 2010 году до 54,4% в 2019 году.

Прогноз рынков сортового и листового проката Казахстана на 2020–2021 годы

Правительство РК оперативно отреагировало на распространение COVID-19 не только карантинными ограничениями, но и расширением программ господдержки. Однако объективное снижение экономической активности отразится на темпах потребления проката листового и сортового. Кроме того, падение нефтяных цен повышает риск недофинансирования программ.

В I квартале 2020 года рынок сортового проката страны стремительно рос – потребление составило 382 тыс. тонн, что на 27% выше итогов аналогичного периода прошлого года. Ключевым сегментом остается арматура, отгрузки которой выросли на 45% г/г.

Импорт из России остается конкурентным на рынке Казахстана, девальвация тенге была немного слабее, чем у рубля. Помимо этого, значительная конкуренция на российском рынке вынуждает местных поставщиков диверсифицировать поставки. В этой связи, согласно прогнозам Металл Эксперт, по итогам 2020 года присутствие импорта увеличится до 55% (+2 п.п.), или 741 тыс. тонн.

Ожидается также, что под давлением низкого спроса и конкуренции выпуск проката будет снижаться. Поддержка от экспорта сортового проката будет минимальной. По итогам года объем производства сократится на 11% и составит 803 тыс. тонн.

Прогноз баланса рынка сортового проката

Емкость казахстанского рынка листового проката в I квартале 2020 года составила порядка 217 тыс. тонн, превысив показатель прошлого года на 13%. Поставки отечественного производителя увеличились на 14% (до 105 тыс. тонн), покрыв потребности внутреннего рынка на уровне прошлого года – 48%. Импорт сократился до112 тыс. тонн, в том числе из России ввезено 97 тыс. тонн. Увеличились отгрузки листа на трубные заводы – до 27 тыс. тонн (+31%). Активизация поддержки государства в инфраструктурном и жилищном строительстве способствовала увеличению поставок плоского проката на вторичный рынок до 186 тыс. тонн (+10%).

Последствия мирового экономического кризиса в результате распространения COVID-19 ослабят спрос на листовой прокат в прогнозном периоде. Оперативная поддержка государства в виде синхронизации госпрограмм, расширения бюджетных вливаний смягчит негативное воздействие эпидемической ситуации на строительство. Запланированный во II квартале запуск трубного завода «ЭйжаСтилПайпКорпорейшн» (ASPC) позволит нарастить потребление штрипса для ТБД (труб больших диаметров) почти в 2,5 раза. Реализуемые КТЖ меры повышения локализации местного производства ж/д-продукции поддержат потребление плоского проката в машиностроении. Металл Эксперт полагает, что в текущем году емкость рынка листового проката сократится до 975–980 тыс. тонн (–5,5–6%), но уже в 2021 году начнет восстановление (+3–4%).

Справка: ввод мощностей «ЭйжаСтилПайпКорпорейшн» позволит в текущем году нарастить объемы производства ТБД до 42–43 тыс. тонн, в 2021 году – до 58–60 тыс. тонн. Запуск предприятия запланирован в мае 2020 года. Производственные мощности позволят изготавливать 100 тыс. тонн в год спиралешовных труб диаметром 355–1 422 мм. Проект развития завода предусматривает расширение мощностей до 150–200 тыс. тонн в год при наличии заказов. Продукция предприятия позволит обеспечить 60% потребностей казахстанского рынка.

Потенциал увеличения выпуска возможен при условии участия казахстанских производителей в поставках труб для строительства нитки D газопровода «Узбекистан – Таджикистан – Китай» (до 2023 года).

Основные выводы и рекомендации по развитию стальной продукции

- В условиях возрастающей конкурентной борьбы на мировом рынке стали, а также при прогнозируемом снижении темпов мирового потребления стальной продукции в ближайшие несколько лет отечественные сталелитейные предприятия могут столкнуться с доминированием позиций российских металлпредприятий как на внутреннем, так и на внешних рынках. В этой связи государство должно создать все возможные институциональные инструменты в противовес внешним угрозам для защиты внутреннего рынка, так и удержания рыночных позиций на внешних рынках.

- В связи с проведением правительством России мероприятий по стимулированию спроса на продукцию отраслей черной металлургии, а также мероприятия по ограничению импорта металлопродукции, а также реализацией мероприятий по снижению зависимости российских металлургических предприятий от импорта сырьевых материалов могут возникнуть риски для отечественных сталелитейных компаний страны, так как на сегодняшний день сохраняется высокая зависимость от основного рынка сбыта в лице российских предприятий.

- С учетом выше изложенного, государство совместно с крупными металлургическими предприятиями должно взяться за реализацию вертикально-интегрированных проектов. Не все казахстанские предприятия черной металлургии имеют полный цикл производства, что создает определенные трудности для успешной конкуренции с иностранными компаниями.

В этой связи кооперация мелких и крупных казахстанских предприятий черной металлургии при государственной поддержке позволит реализовать и создать новые технологические цепочки в производстве готовой высококонкурентоспособной продукции.

Бекет Камалдинов, Даурен Болатов

Департамент отраслевого анализа Банка развития Казастана

журнал «Горно-металлургическая промыленность» № 5-6 2020