В наши дни одной из основ финансовой стабильности любого государства являются резервы страны, которые в основном сосредоточены в центральных банках, и неотъемлемую часть которых составляет золото. Золотой запас позволяет сделать экономику более стабильной при волатильности на мировых и локальном рынках и делает курс национальной валюты более стабильным и независимым. Чем больше запасы золота у государства – тем больше его экономическая независимость. На сегодняшний день Казахстан взял курс на увеличение объема производства золота.

Крупнейшими держателями золотых запасов являются государства и международные финансовые организации, однако помимо них существуют и частные запасы. За все время общий объем золота, добытого человеком, составляет около 190–200 тонн, причем большая часть добыта за последние 70 лет. Объем же общего золотого запаса всех стран мира на текущий момент – около 35 тонн.

В последние годы наличие золотого запаса и его размер вновь обретают высокое значение, если анализировать динамику запасов в странах мира. Кроме того, началась репатриация золотых запасов многих стран из США, Англии: яркими примерами репатриации золота являются Турция, Германия, Польша. Доля золотого запаса в ЗВР для таких развитых экономик, как Германия, Италия и Франция, превышает 50%, а в США и вовсе доходит до 79% от всех резервов страны.

Можно сказать, что за последнее десятилетие, начиная с кризиса 2008 года, наметился новый мировой тренд на наращивание золотого запаса: только за 2021 год спрос на монетарное золото со стороны мировых ЦБ вырос на 74% и составил 148 тонн, рост продолжился и в 2021 году – за первую половину года мировые ЦБ приобрели почти столько же – 145 тонн. Все это лишний раз указывает на важную роль золотого запаса в мировой экономике и политике.

Однако наращивают свои золотые запасы не все. Часто государства, которые испытывают огромные финансовые трудности, продают золотые резервы. Так, например, Венесуэла только в 2021 году продала 25 тонн своего золотого запаса. Распродают свои золотые резервы и Таджикистан, Монголия, Узбекистан. Совсем иная ситуация с рынком золота Казахстана.

Казахстанский рынок золота

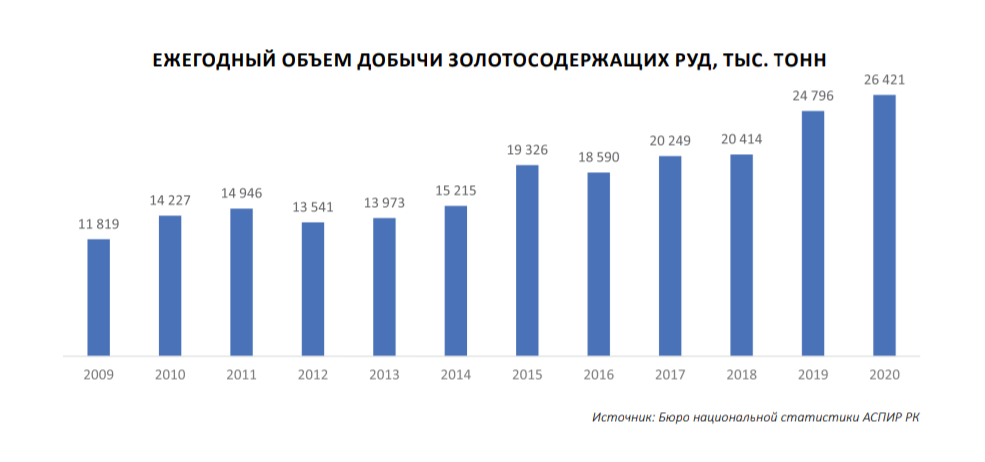

Казахстан активно ведет работу по добыче золота, что вполне объяснимо в условиях высокой волатильности на мировых рынках: объем добычи с 2009 по 2020 год вырос в 2,2 раза, и в 2020 году данный показатель достиг значения 26,4 млн тонн.

По запасам золота самыми богатыми регионами страны являются Восточно-Казахстанская и Акмолинская области, при этом месторождения золота достаточно широко развиты и в Актюбинской, в Костанайской, в Южно-Казахстанской, а также в Алматинской, Павлодарской, Карагандинской и Жамбылской областях.

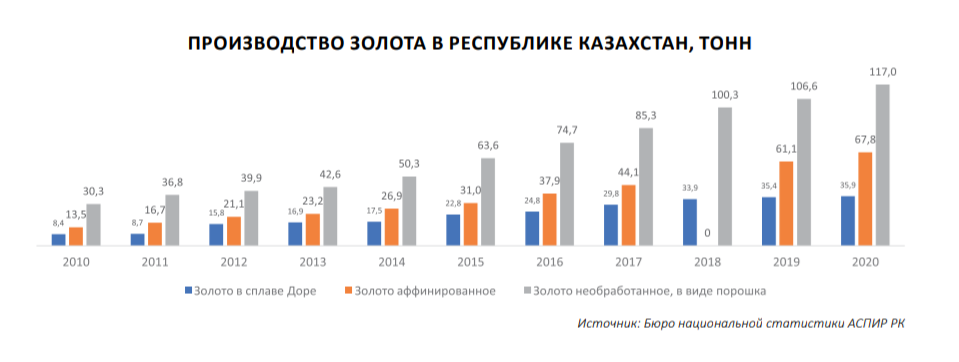

Согласно данным Бюро национальной статистики АСПИР РК, в период с 2010 по 2020 год объем производства необработанного золота увеличился в 4,3 раза и достиг 117 тонн. Производство аффинированного золота выросло в 5 раз и составило 67,8 тонны.

Увеличению объемов способствовала реализация крупных проектов, таких как освоение месторождений «Бозшаколь» и «Актогай» (Kazminerals), модернизация Акбакайской золотоизвлекательной фабрики и запуск проекта «Пустынное» (АО «АК Алтыналмас»), добыча на Бакырчикском месторождении (Polymetal) и запуск нового аффинажного завода ТОО «Тау-Кен Алтын» с производительной мощностью 25 тонн золота в год.

В силу специфики товара казахстанские производители драгоценных металлов не являются конкурентами в коммерческом смысле. Практически весь объем произведенного золота направляется на пополнение золотовалютных резервов страны в силу приоритетного права Национального банка на приобретение аффинированного золота. В случае отказа Национального банка РК от приоритетного права покупки, есть возможность реализовать золото на внешних рынках. Согласно данным КГД МФ РК, если в 2020 году экспорт золота из Казахстана полностью отсутствовал, то за январь – август 2021 года он (ТН ВЭД 7108120009) уже составил 7,4 тонны на сумму 237,3 тыс. долл. США.

При этом цена аффинированного золота определяется в тенге, исходя из официального курса тенге к доллару США на дату сделки и среднего значения котировки цены на золото на Лондонской бирже драгоценных металлов[1].

Ценообразование и хронология динамики цен на золото в мире

С 2004 года из-за девальвации доллара США цена золота вошла в русло резкого подорожания. К концу 2006 года цена на унцию золота составляла 620 долларов, а к концу 2007 года – уже около 800 долларов. К началу 2008 года цена золота превысила рубеж в 1 000 долларов за унцию (тем не менее в сравнимых ценах золото не дошло до пика 80-х – выше 2 000 долларов); 21 ноября 2008-го цены на золото за день выросли на 7,5%. В середине октября 2009 года цена золота колебалась в пределах 1 060–1 070 долларов за тройскую унцию.

В 2010 году мировые цены на золото выросли на 22%, достигнув 1 337 долл. за тройскую унцию. В следующем, 2011 году, на фоне волнений на Ближнем Востоке (Арабская весна) цены поползли еще выше вверх.

В связи с усилением карантинных мер, снижением экономической активности в мире, падением цен на сырьевых и реальных секторах экономики цена золота 31 июля 2020 года установила новый мировой рекорд – 1 965 долларов за тройскую унцию.

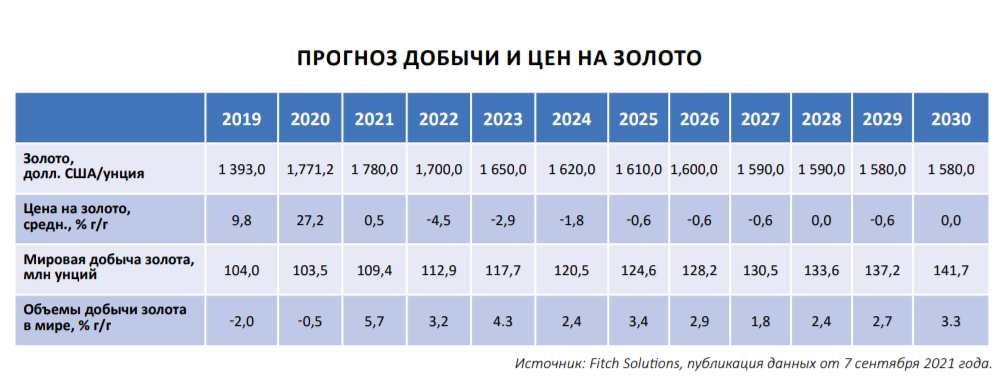

Согласно прогнозным данным Fitch Solutions, в краткосрочной перспективе в 2021 году в мире ожидаются замедление экономической активности, низкая доходность облигаций и рост неопределенности, что должно поддержать цены на золото. В 2021 году средняя цена золота прогнозируется на уровне 1 780 долларов США за унцию. После стабилизации глобальных процессов, улучшения эпидемиологической ситуации и изменений в мировой конъюнктуре в сторону роста в 2022–2030 годах цена на золото будет постепенно снижаться с 1 700 до 1 580 долларов США за унцию.

Но, несмотря на снижение прогнозных цен на золото, ближайшие годы его добыча будет только увеличиваться. Прогнозируется, что рост мирового производства золота в 2021 году составит 109,4 млн унций и будет расти в среднем на 3,2% ежегодно, достигнув к 2030 году показателя в 141,7 млн унций.

Рудники остаются основным источником поставок золота, но долгосрочный рост сталкивается с проблемами, включая снижение качества руды, что также может поддержать цену на золото в долгосрочной перспективе. Прогнозируется, что увеличение мирового производства золота в 2021 году составит 109,4 млн унций и будет расти в среднем на 3,2% ежегодно, достигнув к 2030 году до 141,7 млн унций.

Текущий спрос на мировом рынке золота

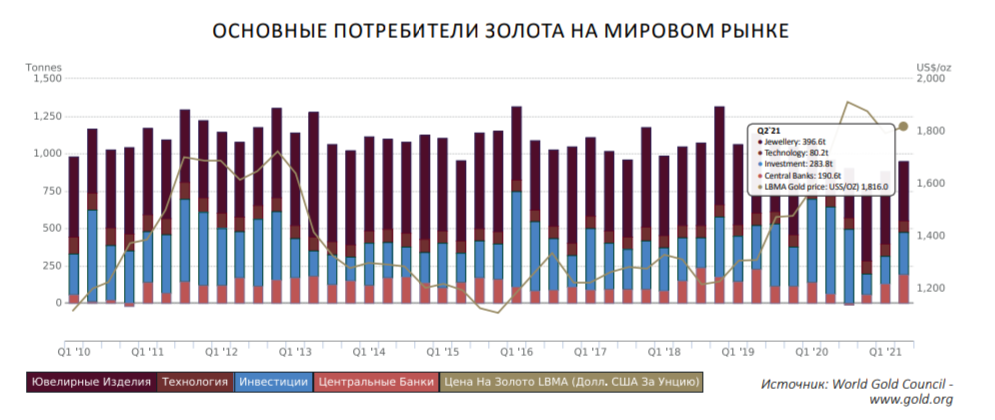

Основными покупателями золота на мировом рынке во 2-м квартале 2021 года, согласно данным информационного сайта www.gold.org, являются предприятия ювелирной отрасли: около 40% всего объема золота (390,7 тонны), а также 29% всего золота приобретается в качестве инвестиционного инструмента частными инвесторами (284,5 тонны), и только 20% принадлежат центральным банкам мира (199,9 тонны), оставшиеся 11% используют в промышленных целях (80 тонн).

На мировом рынке золота присутствуют три игрока: основной игрок, который сильно влияет на формирование мировых цен на золото – это инвесторы, так как золото привлекает инвесторов как инструмент хеджирования системных рисков и сильных откатов фондового рынка. Некоторые используют его как способ сохранить сбережения, а также для хеджирования инфляции и валютных рисков. Этим и объясняется рост спроса на золото в третьем квартале 2020 года.

Спрос со стороны ювелирной отрасли во 2-м квартале 2020 года вырос с 244,5 тонны до 322,9 тонны в 3-м квартале 2020 года, со стороны инвесторов же спрос незначительно снизился с 584,2 до 494,9 тонны. Банки, наоборот, за данный период активно продавали золото, и спрос составил отрицательное значение -10,6 тонны (спрос во 2-м кв. 2020 г. составил 63,7 тонны). Все это в совокупности повлияло на рост цены на золото, достигшей 31 июля 2020 года своего исторического максимума – 1 965 долларов за тройскую унцию.

При этом потребителей ювелирной продукции также можно отнести к инвесторам, которые активно покупают золотые ювелирные изделия с целью хеджирования рисков из-за отсутствия законной покупки золота в слитках или золотых монетах.

Стратегическая политика Национального банка Казахстана

Заметно наблюдающиеся в последние годы рост цен, нарастающая неопределенность и макроэкономическая нестабильность накладывают определенные обязательства перед Национальным банком Казахстана. Одним из инструментов по нивелированию данных негативных тенденций является наращивание международных резервов, создающих запас прочности в стабилизации валютного рынка страны и ее финансовой системы.

Учитывая негативные макроэкономические тенденции, Национальный банк РК за 2015–2021 годы увеличил свои международные резервы с 29,06 до 35,6 млрд долл. США. Данные резервы, как правило, формируются за счет монетарного золота и свободно конвертируемых валют (СКВ). Согласно последним данным Национального банка страны, доля монетарного золота в золотовалютных резервах (ЗВР) неуклонно росла с 27,0% в январе 2015 года до 62,2% в сентябре 2021 года.

Более того, неравномерная и медленная вакцинация, затруднения с поставками и производством, появление новых штаммов и регулярно вводимые ограничения, а также рост инфляций в связи с возникшим энергетическим кризисом будут сдерживать рост глобального спроса в 2021 году. Данное обстоятельство позволяет сделать вывод, что Национальный банк РК в целях недопущения ухудшения макроэкономической стабильности и обеспечения платежеспособности будет продолжать наращивать объемы золотовалютных резервов страны, так объем резервов золота в Казахстане вырос до 396 тонн в первом квартале 2021 года, это максимальный объем резервов в золоте с 2013 года.

Активная политика по приобретению активов в золоте связана с несколькими причинами:

- во-первых, золото способствует диверсификации резервов страны: доходность золота слабо коррелирует с динамикой валютных курсов, доходностью фондовых индексов и рынка ГЦБ. Таким образом, активы в золоте выступают в качестве альтернативы иностранным валютам и ценным бумагам, при этом обладают нулевым кредитным риском, так как не являются обязательством;

- во-вторых, рынок золота, обладая характеристиками товарных рынков, например, нефти, является достаточно ликвидным. В случае необходимости данный актив может быть сконвертирован в СКВ;

- в-третьих, золото проявляет характеристики хеджа к инфляции. При этом если инвестирование в государственные долговые ценные бумаги защищает от ожидаемой инфляции, то золото в долгосрочной перспективе может защитить от непредвиденного падения покупательской способности, т. е. скачка инфляции.

Сможет ли Bitcoin заменить золото

Повышение статуса биткойна как основного финансового актива также создает риски для золота в долгосрочной перспективе. В последние недели цены на биткойны достигли рекордных высот, и рост интереса со стороны крупных финансовых учреждений США и крупных корпораций, таких как Tesla, вероятно, является признаком того, что биткойн приобретает легитимность в качестве финансового актива.

Криптовалюты и наиболее известный из них – биткойн – часто рассматриваются как актив, аналогичный золоту, являющийся формой валюты и средством сохранения стоимости по отношению к валютам FIAT, что представляет собой явный риск снижения стоимости золота в долгосрочной перспективе. Однако в краткосрочной перспективе международные аналитики считают, что эти два актива преследуют принципиально разные цели: в то время как золото позиционируется предпочтительным активом-убежищем, биткойн и криптовалюты являются спекулятивным инструментом. Биткойн гораздо более волатилен, поскольку основан на все еще развивающихся технологиях и характеризуется отсутствием регуляторных инструментов.

Таким образом, можно отметить, что стремительный рост цен на золото в последние три года, послуживший мощным толчком к развитию золотодобычи в Казахстане, способствует тому, что золотодобычу в нашей стране ждут большие перспективы.

Бекет Камалдинов, Департамент отраслевого анализа Банка развития Казахстана

журнал «Горно-металлургическая промышленность» №9-10_2021